- Content map: SMU H3 Game Theory Map

Setup

Definition:

Risk-Aversion under External Uncertainty

- Players: One decision maker

- Strategies: Choose the payoff-dominant risky option; Choose the risk-dominant agreement.

Rules

- Start with a risky payoff-dominant option and a certain risk-dominant agreement; The decision maker chooses between the risky option and the certain agreement.

- The player who maximises expected utility chooses the preferred option.

- The decision maker values money using the utility function ; The payoff-dominant option gives in the good state and in the bad state.

- The risk-dominant agreement gives in both states.

- Each state occurs with probability .

Payoff Details

& Good & Bad \ Payoff-dominant option & & \ Risk-dominant agreement & &

Derivation (Best Response Analysis)

- Expected utility from the payoff-dominant risky option is:

- Expected utility from the risk-dominant agreement is:

- The risk-dominant agreement gives higher expected utility.

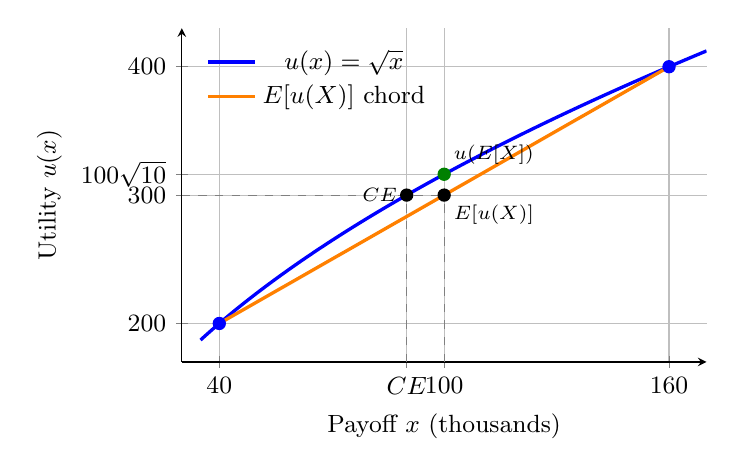

Bernoulli Utility Function

Definition:

A Bernoulli utility function maps monetary payoff into utility .

Risk aversion is represented by concavity:

For a risky payoff ,

- Here,

- The risky option has

- Utility of expected wealth:

- Certainty equivalent:

- Risk premium:

Diagram (Bernoulli Utility)

Derivation (Nash Equilibrium)

- With concave utility, the decision maker dislikes payoff dispersion.

- The risky option and the agreement have the same expected monetary payoff.

- The agreement is preferred because it gives the same payoff in both states.

Nash Equilibrium

Result:

The risk-averse decision maker chooses the risk-dominant agreement because .

Social Optimum

- Expected monetary payoff is unchanged.

- Expected utility is higher under the risk-dominant agreement.

- The optimal choice for a risk-averse decision maker is the certain payoff.

Insights

Insight:

- Risk aversion is about utility, not only money.

- Concave utility makes equalised payoffs more attractive.

- A certain payoff can be better than a risky payoff with the same average value.